續上篇 … 保守的股市賭法 - 指數選擇權 bear CALL spread (上)

閱讀本文之前, 請先閱讀本部落格聲明 , 並請閱讀 股票選擇權簡介 與 3篇 “淺談選擇權策略”.

本文討論的選擇權策略與上篇的 bear CALL spread類似,雖然有 bull 的字眼,其實並非預測”牛市”, 而只是認為股市指數不致於跌低於策略中的較高 PUT 履約價。這種預測,基於短期內,整個經濟與政治的大環境,並沒有造成大盤指數大跌的因素;也就是說,短期的整體股市股價走勢應是小幅度上下,不會大漲或大跌。

本文再以道瓊與標準普爾指數 ETF 兩證卷 “DIA”和“SPY”舉例 ,討論指數選擇權 PUT 的買賣實例。 與本部落格其他選擇權文章不同,本文以每一個合同論價。

實例一:

6/29/2015當天,DIA股價約為$175, 安東尼以每個合同 $124賣出 DIA (open short position) 失效日 7/17/2015,履約價 $172 賣權 PUT;同時以每個合同 $43買進 DIA (open long position) 相同失效日 7/17/2015,履約價 $165 賣權 PUT,每個合同進帳$81。7/17/2015當天,DIA股價收 $180.54。

DIA 股價一年走勢圖

討論:

- 本策略兩個相同失效日賣權,賣出履約價高於買進履約價,是 bull PUT spread; 表示對於至7/17/2015止,預期DIA股價不會低於高履約價 $172。通常賣 PUT 也是一種願意在特定履約價(低於當時股價)買進股票的策略,但是,此策略純粹是短期選擇權策略運用,希望兩個不同履約價的合同,在失效日,都低於股價自動失效而獲利。

- 若只看最大獲利和最大虧損數目,可能賺少賠多。其實,若觀察股價可能低於$172的機率極小,值得一睹。

- 次策略交易當時是6月底,DIA股價在約$176有強力的支撐點 (support),因此,雖然7月份開始是忙綠的財報季節,還是賭 DIA不致掉到$172以下而勇敢一博,同時也因為保守,購買履約價 $165 PUT最為停損點。

- 本策略每個合同最大虧損$619,最大獲利$81,損益平衡價為$171.19。

- 此策略失效日為7/17/2015,當天DIA股價收$54,履約價$172與$165的兩個合同皆自動失效,此策略獲利每個合同$81。

- 因為指數漲跌幅度小,投注風險相對低,選擇權交易價錢相對較低,若交易合同數太少,即使獲利,扣掉百分比相對高的手續費,不乏算。通常安東尼在此情況下,會交易較多合同數。以10個合同交易為例,上述虧損分析,需要乘以10倍(1000股)。一般證卷公司,需要帳戶內有足夠儲備金才能交易,此例需要$7000作為儲備現款;通常以 spread 決定金額,此例 spread 為$7,儲備金額為 $7×1000。

實例二:

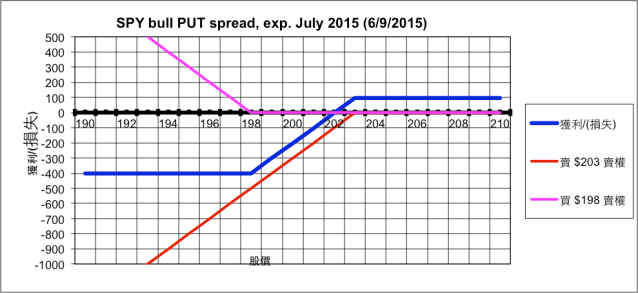

6/9/2015當天,SPY股價約為$208, 以每個合同 $224賣出 SPY (open short position) 失效日 7/17/2015,履約價 $203 賣權 PUT;同時以每個合同 $126買進 SPY (open long position) 失效日 7/17/2015,履約價 $198 賣權 PUT,每個合同進帳$98。7/17/2015當天,SPY股價收 $212.47。

SPY 股價一年走勢圖

討論:

- 本策略兩個相同失效日賣權,賣出履約價高於買進履約價,是 bull PUT spread,表示對於至7/17/2015止,預期SPY股價不應低於 $203 。

- 與實例一相同的常理判斷,SPY沒有大幅度跌的理由,因此以履約價$203作為賣PUT履約價,買履約價$198 PUT作為保護交易的停損點 。

- 本策略每股最個合同大虧損$402,最大獲利$98,損益平衡價為$202.02。

- 此策略合同失效日為7/17/2015,當天SPY股價收$47,PUT履約價$203與 $198的兩個合同自動失效,此策略每個合同獲例$98。

安东尼老师:

我是学习中的一员。"實例一"中有些不明白,请不吝指教,多谢了:

1,履約價 $165 PUT最為停損點。本策略每個合同最大虧損$619,最大獲利$81。

能不能将履約價改为 $168 Long PUT作为停損點,这样可缩小“潜在的最大亏损”?。即使DIA股价低于$168,造成最大亏损,这个亏损额会不会比$619大,还是小于$619 ?

Bull put spread :The formula for calculating maximum loss is given below:

Max Loss = Strike Price of Short Put – Strike Price of Long Put Net Premium Received + Commissions Paid

Max Loss Occurs When Price of Underlying $165 long put premium 是多少?

$168 最大止损点的损失 <$165 最大止损点的损失是多少?

如何冒犯之处,请多包涵。非常感谢。Canada

Jessica

讚讚

在外出遊,回家後有空回覆。

讚讚

停損點設定在於個人的決定, Risk and Reward 的原則還是通用。Max Loss 較小,Max Gain 也相對減低。

上例每一個 contract 的 Max Loss = ($165 – $172) x 100 + $81 – Trade Fees ~= -$619

Max Gain = $81

Short PUT Strike Price : $172

Short PUT Premium Received : +$124

Long PUT Strike Price : $165

Long PUT Premium Paid : -$43

Net Premium received : $124 – $43 = $81

若停損點設定為 Strike Price @ $168 :

Max Loss = ($168 – $172) x 100 + $52 – Trade Fees ~= -$348

但是

Max Gain = $52

Short PUT Strike Price : $172

Short PUT Premium Received : +$124

Long PUT Strike Price : $168

Long PUT Premium Paid : -$72

Net Premium received : $124 – $72 = $52

讚讚

非常感谢您的指教!!这一点上,我明白了。

讚讚

Hello,請問Antonio還有做新的文章講解嗎?

收穫不少:)

讚讚

已經好一陣子沒發表新文章了. 懶散中.

若有特定問題, 我可以回覆討論.

讚讚

Antonio老師,可否方便以其他方式請教老師?

選擇權風險高,是以預測股價走勢方式判斷風險發生機率不高,而進行選擇權佈局?

讚讚

近期內回覆。

讚讚

已在新文章中回答。

讚讚

請教Antonio老師:

使用Naked Put策略買績優股;在以Covered Call策略出租績優股,都是賺取權利金為目標,那麼此兩種策略搭配安全性和可行性?

1.在明確的上升趨勢佈局

2.Naked Put策略中,履約價是自己判斷的合理價格

3.Covered Call策略,以出租績優股收權利金為原則

Naked Put下跌造成的巨額損失,以及Covered Put把獲利鎖定,條件一具備下是否讓此策略降低風險?

讚讚

近期內回覆。

讚讚

已在新文章中回答。

讚讚

Antonio老師請問,如果價錢掉到170會變怎樣

變成要履約嗎

讚讚

是的, 賣權履約價$172, 到期股價 $170 成為 In-the-Money, 每個合同必須以每一股 $172 買進 100 股的股票.

讚讚

如果錢不夠會變怎樣那,卷商幫你把股票賣掉嗎,差額就是你賠掉的嗎

讚讚

申請選擇權交易,必須要有融資帳戶 Margin Account,依據交易經驗,證卷商給予不同交易層次,低階交易層次的帳戶必須有足夠的現金,不可能錢不夠。

高階交易帳戶若現金不夠,證卷商會通知補錢。如果不補現金,股票可能被賣掉,若仍然補不足,應該會被追討。

股票交易會有 Margin Requirement,下單時,會造成現金不足的情況很少發生。

讚讚

多謝老師的解說,因為我是使用bull PUT spread,保證金可以比較低,可是如果掉到價內被執行會不夠錢,所以才會發問的,假如我是履約價$300作為賣PUT履約價,買履約價$280 PUT作為保護交易,可如果掉到290,我的帳戶不足29000,以老師的說法是禮拜一券商會執行賣股,最好的方式應該是結算前買回停損嗎

謝謝老師的指教

讚讚

選擇權合同的交易絕大多數都在失效之前 close positions,獲利了結或認賠;極少數的合同被執行履約。

以您所述,通常卷商在賣您的股票之前會先通知您,只有在您不回復的狀況下才會賣掉持股。不過每家卷商可能有不同的規定,最好先向卷商確定。

讚讚

多謝老師的指導,最近老師沒再做選擇權嗎

讚讚

請問老師做s&p500指數是用SPY嗎,有用過小S&P500期貨選擇權嗎

小S&P500期貨選擇權選價外很多但權利金還算不錯

有風險比較大嗎

讚讚

正出門旅遊中,暫無法回覆。

讚讚

S&P 指數我只作 SPY 選擇權交易。一般而言,指數ETF股價波動較小,一般選擇權交易策略的風險也較小。

讚讚

SPY跟S&P500期貨走勢不是一樣嗎,都作價差保護不是一樣意思嗎?

就差在SPY可以拿到股票

讚讚

美國股市所衍生的交易產品多元,可以依個人喜好作為交易的選項。

讚讚