閱讀本文之前, 請先閱讀本部落格聲明 , 並請閱讀 股票選擇權簡介 與 3篇 “淺談選擇權策略”.

美國股市公司的財報,每三個月為一季;1,4,7,10月份是大部份公司財報的月份;這些也是操作短期交易的股友們和投顧公司最忙碌的月份。

通常,公司的股票在每季財報前後,股價上下震盪幅度頗大。若營運結果比一般預期好,股價通常上漲;相反的,若財報不如預期,股價可能大跌。這種股價大幅上下的現象,正是選擇權價錢高 (因為波動率高,high volatility),而可以做選擇權策略操作的最好時機。切記,這是極短期交易的操作,若非熟悉選擇權買賣,勿輕易進場。本文舉兩個實例,討論本部落格常出現的 bull CALL spread 與 bear PUT spread 策略運用。

實例一

Amazon 公司 (股票代號 AMZN) 今年初開始股價飆漲,7/23/2015 為本季財報日,財報後,勢必股價大幅漲跌,正是短期交易 (其實是賭博) 的最好時機。由於近幾個月,朋友閒聊時,發現所有人都已加入 “Amazon Prime”,每年繳交 $US99,享受許多商品郵購免運費,加上免費享受許多線上電影,電視節目與音樂等等福利,只要是常常網購的,沒有道理不加入。本著這種觀察,預期 Amazon 本季財報鐵定亮麗。

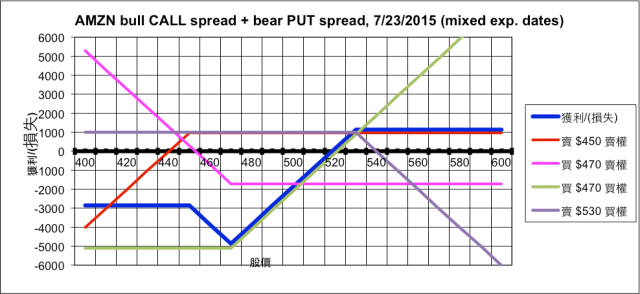

AMZN 本季財報為7/23/2015股市收盤之後,當天股價約$480,以每個合同$5108買進履約價$470到期日1/15/2016的買權CALL,同時以每個合同$986賣出失效日8/21/2015,履約價$530的買權CALL;此種買不同失效日低履約價和賣高履約價的 bull CALL spread (其實是 diagonal bull CALL spread) 策略是股價看漲。

安東尼較保守,考慮若 AMZN 財報不如預期,股價將跌;為了減低可能的虧損,再以每個合同 $1719 買進失效日 8/7/2015,履約價 $470 的賣權 PUT,同時以每個合同 $974賣出相同失效日,履約價 $450 的 PUT, 構成 bear PUT spread。

上述兩種策略的綜合運用,與 reverse Iron Butterfly 類似,進階的讀者可以思考當作功課

上述兩種策略的綜合運用,與 reverse Iron Butterfly 類似,進階的讀者可以思考當作功課

討論:

- 此策略預期AMZN股價在財報後將大漲,用 diagonal bull CALL spread 的原因是,若股價不如預期大漲,認為較長期,還是看好股價上漲,所以,買進較長期較低履約價的買權,賣出較短期而較高履約價的買權。更近一步,以較保守的作法,加上一個 bear PUT spread,此策略在股價不漲反跌的情況下,將獲利而減少 bull CALL spread 的損失。

- 本綜合策略的損益圖,如下,由於4個買賣有三個不同的失效日,損益圖無顯示完全正確的數字,但是,與實際數目差別不大。本綜合策略最大獲利約為每個合同 $1133,最大損失約為每個合同 $2867.

- 7/23/2015 股市收盤後,AMZN 財報亮麗,股價飆漲。隔天開盤後不久,安東尼以每個合同 $3884 買回失效日8/21/2015 履約價 $530的 CALL, 同時以每個合同 $10604 賣出擁有的失效日1/15/2016 履約價 $470的 CALL。至於 bear PUT spread 的處理法則是,賣出擁有的失效日 8/7/2015,履約價 $470 的賣權 PUT,同時買回相同失效日,履約價 $450 的 PUT。

- 此策略交易獲利每個合同為 $1871。由於 AZMN 如預期,股價飆漲,賭贏了。

實例二

Facebook 公司 (股票代號 FB) ,在7/29/2015 本季財報日之前,股價被看好而已上漲一陣子了。安東尼認為 FB 的中長期股價仍是上漲,本季財報也應該至少優於分析家預測。

7/27/2015當天,FB 股價約為 $94,安以與實例一的 AMZN 選擇權類似相同策略,每個合同 $878 買進履約價$95到期日1/15/2016的買權CALL,同時以每個合同$178賣出失效日8/21/2015,履約價$105的買權CALL。財報日當天7/29/2015收盤之前,以每個合同 $465 買進失效日 8/21/2015,履約價 $95 的賣權 PUT,同時以每個合同 $250賣出相同失效日,履約價 $90 的 PUT。

FB本季財報雖然優於分析家預測,由於股價已上漲一陣子,隔天7/30/2015開盤後股價不漲反跌。安仍看好 FB 股價,以每個合同$365 賣出擁有的失效日 8/21/2015,履約價 $95 的賣權 PUT,同時以每個合同 $9 再買進相同失效日,履約價 $80 的 PUT。處理此 bear PUT spread策略後,還是擁有失效日8/21/2015,履約價 $80 的 PUT (long),並且還是維持相同失效日,履約價 $90 的 short PUT position。對於 bull CALL Spread 策略則不處理。

FB 的股價在財報隔日開盤後立即算是大幅度的跌落,正是安東尼處理 bear PUT spread 好時機。處理完該 PUT spread 策略暫時獲利為每個合同 $141。3週以後,8/21/2015 當天,安將進一步處理 positions 仍然 open 的4個合同。有興趣的讀者可以思考此實例二的交易理論和7/30/2015處理方式的原因。

上圖顯示損益圖表只顯示出 8/21/2015 之前的圖形,與實際可能獲利與虧損數目相差很大,因為有3個合同將在 8/21/2015 失效,卻有一個 1/15/2016 失效的選擇權,其結果與 FB 8/21/2015 當天的股價,關係非常大。

請问在FB的冽子裡你先以每個合同 $465 買進失效日 8/21/2015履約價 $95 的賣權 PUT,之后股價不漲反跌, 理論上PUT應該上升了,但你以每個合同$365 賣出擁有的失效日 8/21/2015履約價 $95 的賣權 PUT, 此PUT不升反跌,為何呢?

讚讚

選擇權價錢的決定因素主要為股價,時效性(time value),波動率(volatility)等等。雖然才幾天後的財報結果,股價小跌,但是財報前後波動率變化大,從財報之前的大波動率,在財報後波動率會大減,選擇權定價跟著會減低,那是因為財報後隔一天,股市預期股價會有大幅波動。

以8/21/2015 $95 PUT為例,7/27/15 當天 volatility 約為 50.6%,7/30/15 時的 volitility 將至約為 27.6%。所以買賣選擇權時,一定要注意財報日期。

讚讚

感謝Antonio回答!

讚讚

Antonio大您好,小弟最近開了TD帳戶,想操作選擇權,但是不熟悉TD下單的步驟,例如:想要賣一個賣權,該如何下單?想要賣一個COVERED CALL,又該如何下單?是否可以做一個TD的下單教學呢?謝謝您~

讚讚

現出門在外,有空時會以圖示舉例。

讚讚